Quem lidera a qualidade numa organização industrial conhece bem o cenário: os problemas são visíveis, as soluções estão identificadas, mas justificar o investimento em qualidade perante a administração esbarra na dificuldade de demonstrar o retorno de forma clara e convincente. A administração quer números. E a qualidade, muitas vezes, fala em conformidade, risco e melhoria contínua, conceitos que, embora fundamentais, nem sempre se traduzem facilmente em linguagem financeira.

O resultado é uma assimetria: os custos da qualidade são fáceis de ver (investimento em ferramentas, tempo de inspeção, formação), mas os custos da falta de qualidade são difusos e raramente aparecem como uma rubrica clara no orçamento. Isto coloca o diretor da qualidade numa posição desconfortável, a de ter de justificar um investimento cujo principal benefício é evitar perdas que ninguém está a medir.

Este artigo propõe uma abordagem prática para estruturar essa argumentação e justificar o investimento em qualidade com base em métricas concretas, com base em métricas concretas e numa argumentação orientada aos resultados do negócio.

Conteúdos abordados

Porque é que a qualidade tem dificuldade em "vender-se" internamente

A qualidade tem um problema de comunicação, não de valor. O valor está lá, na redução de desperdício, na proteção da margem, na retenção de clientes, na conformidade regulamentar. Mas a forma como esse valor é comunicado raramente está adaptada ao interlocutor.

A armadilha da linguagem técnica

Quando o responsável pela qualidade apresenta uma proposta à administração, é comum recorrer a terminologia técnica: Cpk, taxas de defeito em PPM (Partes por Milhão), não conformidades por categoria, resultados de auditorias. Estes dados são essenciais para gerir a qualidade, mas não são, por si só, argumentos financeiros.

A administração quer saber quanto custa o problema, quanto custa a solução e em quanto tempo o investimento em qualidade se paga. Se a proposta não responde a estas três questões de forma direta, perde força, independentemente da sua fundamentação técnica.

O paradoxo da prevenção

Este é um dos maiores obstáculos para quem procura justificar o investimento em qualidade: investir em prevenção é, por natureza, investir em algo que não vai acontecer. E aquilo que não acontece é invisível. Se a organização investe em controlo e os defeitos diminuem, o resultado natural é a percepção de que "os problemas não eram assim tão graves", o que pode até levar ao questionamento do próprio investimento.

Este paradoxo exige que o diretor da qualidade mantenha uma narrativa contínua, suportada por dados, que demonstre não apenas os resultados alcançados, mas o que teria acontecido sem o investimento em qualidade. A comparação com o cenário anterior, ou com benchmarks do setor, é fundamental para manter a relevância da função.

A qualidade como "seguro" vs. a qualidade como motor

Muitas administrações encaram a qualidade como um seguro: um custo necessário para evitar problemas, mas que não gera valor por si. Esta visão limita o investimento ao mínimo necessário para manter a conformidade.

O desafio do diretor da qualidade é reposicionar a função, mostrando que a qualidade não protege apenas contra perdas, mas contribui ativamente para a eficiência, para a competitividade e para a capacidade de crescimento da organização e é esse reposicionamento que permite justificar o investimento em qualidade de forma convincente.

Falar a linguagem da administração: do risco ao resultado

A chave para justificar o investimento em qualidade está na tradução. O diretor da qualidade precisa de converter os seus dados técnicos em indicadores que a administração valoriza: margem, custo por unidade, tempo de entrega, satisfação do cliente e exposição a risco.

Converter defeitos em euros

Cada defeito tem um custo associado. Quantificá-lo exige cruzar dados de diferentes áreas — produção, logística, comercial — mas o exercício compensa. Quando a administração percebe que cada ponto percentual de defeito representa X euros por mês em retrabalho, devoluções e horas extraordinárias, o investimento em prevenção deixa de ser abstrato.

A fórmula não precisa de ser complexa. Em muitos casos, basta calcular:

- O custo médio de retrabalho por unidade (tempo + material + energia)

- O número de unidades retrabalhadas por mês

- O custo total mensal e anual

Este número, por si só, é frequentemente surpreendente, e é muitas vezes o dado que faltava para justificar o investimento em qualidade perante a administração.

Quantificar o tempo perdido

Tempo é o recurso mais valioso na produção. Calcular quanto tempo as equipas dedicam a tarefas relacionadas com falhas de qualidade, corrigir registos, investigar reclamações, preparar auditorias de última hora, repetir inspeções, permite demonstrar que o custo da falta de qualidade não está apenas nas peças defeituosas, mas no tempo que deixa de ser investido em atividades produtivas.

Medir o impacto comercial

Em contexto B2B, a qualidade tem um impacto direto na relação com o cliente. Reclamações recorrentes, atrasos causados por problemas da qualidade ou falhas em auditorias de cliente podem resultar em perda de volume, penalizações contratuais ou exclusão de painéis de fornecedores.

Quando possível, associar o investimento em qualidade à proteção de receita, não apenas à redução de custo, fortalece significativamente a capacidade de justificar o investimento em qualidade.

Métricas que sustentam a argumentação

Para justificar o investimento em qualidade, a proposta deve ser construída sobre dados, não sobre intenções. As métricas certas dão credibilidade à argumentação e permitem à administração avaliar o investimento com os mesmos critérios que aplica a qualquer outra decisão.

Custo da não qualidade (Cost of Poor Quality — COPQ)

Esta é a métrica mais abrangente e a mais poderosa na comunicação com a gestão de topo. Inclui custos internos (retrabalho, refugo, paragens) e custos externos (devoluções, reclamações, garantias, penalizações). Expressar o COPQ como percentagem da faturação torna-o imediatamente comparável e compreensível.

Taxa de primeira passagem (First Pass Yield — FPY)

Mede a percentagem de produto que passa pelo processo sem necessitar de correção. É um indicador direto da eficiência do processo e traduz, em linguagem simples, quanto do esforço produtivo está a gerar valor real. Uma FPY baixa significa que a organização está a pagar duas ou mais vezes pelo mesmo resultado.

Tempo médio de resolução de não conformidades

Quanto tempo demora, em média, desde a deteção de uma não conformidade até à sua resolução? Este indicador mostra a agilidade da organização na resposta a problemas e tem impacto direto no tempo de entrega e na satisfação do cliente.

Taxa de reclamações de cliente

O número de reclamações, e a sua evolução ao longo do tempo, é um indicador que a administração compreende intuitivamente. Relacioná-lo com custos (tempo de gestão, devoluções, créditos emitidos) e com risco comercial (contratos em causa) dá-lhe peso financeiro.

Custo de auditorias e conformidade

Quanto custa à organização preparar-se para auditorias? Quanto tempo as equipas dedicam a compilar documentação, verificar registos e preparar evidências? Se este custo é elevado, é um sinal claro de que os processos não estão suficientemente estruturados, e de que o investimento em qualidade

teria retorno direto.

Como estruturar a proposta de investimento em qualidade

Uma proposta eficaz não é um relatório técnico, é um documento de decisão. Deve ser conciso, orientado ao resultado e adaptado ao nível de detalhe que a administração espera.

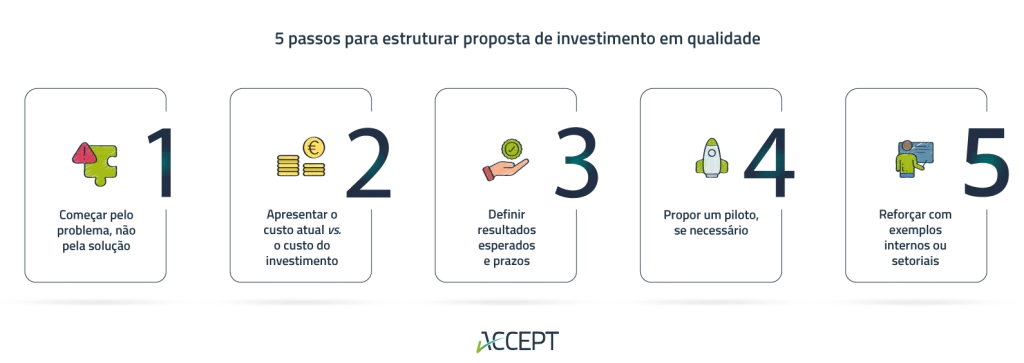

1. Começar pelo problema, não pela solução

Antes de apresentar o que se propõe fazer, é essencial estabelecer o contexto: qual é o problema, quanto está a custar e qual a tendência. Se o custo da não qualidade está a aumentar, ou se as reclamações de um cliente estratégico estão a escalar, estes são os dados que devem abrir a apresentação.

A administração decide com base em problemas que reconhece, não em soluções que lhe são propostas no vazio.

2. Apresentar o custo atual vs. o custo do investimento

O investimento proposto deve ser comparado com o custo de não agir. Se a organização está a gastar X por ano em retrabalho, devoluções e paragens relacionadas com falhas de qualidade, e o investimento proposto representa uma fração desse valor, a decisão torna-se objetiva.

Este enquadramento transforma a proposta de "mais um custo" para "uma redução de custos".

3. Definir resultados esperados e prazos

A administração quer saber o que vai mudar, quando e como será medido. Definir metas concretas, redução de X% no retrabalho em 6 meses, diminuição do tempo de preparação de auditorias em Y horas por trimestre, dá tangibilidade à proposta e permite acompanhamento.

4. Propor um piloto, se necessário

Se o investimento total é significativo, propor uma fase piloto, numa linha, num produto ou numa área, permite demonstrar resultados com menor risco. Um piloto bem-sucedido é o melhor argumento para a extensão do investimento em qualidade a toda a organização.

5. Reforçar com exemplos internos ou setoriais

Se a organização já teve experiências anteriores, positivas ou negativas, com investimentos semelhantes, referenciá-las dá credibilidade. Da mesma forma, exemplos de empresas do mesmo setor que obtiveram resultados concretos ajudam a contextualizar a proposta.

Erros comuns na justificação de investimento em qualidade

Focar na conformidade em vez de no impacto financeiro

Dizer "precisamos disto para cumprir a norma" é um argumento válido, mas fraco. A conformidade é um requisito mínimo, não um diferenciador. Quem quer justificar o investimento em qualidade com sucesso mostra que este não serve apenas para manter a certificação, mas para melhorar o desempenho da operação.

Apresentar demasiados indicadores sem hierarquia

Inundar a administração com dados não é o mesmo que informar. Selecionar três a cinco indicadores-chave, apresentá-los de forma clara e mostrar a relação entre eles é mais eficaz do que um relatório extenso com dezenas de métricas.

Não quantificar o custo de não agir

Se a proposta não responde à pergunta "e o que acontece se não fizermos nada?", perde uma das suas principais alavancas. O custo de manter o status quo deve ser tão visível quanto o custo do investimento.

Ignorar os benefícios intangíveis

Nem tudo se quantifica facilmente, mas isso não significa que deva ser ignorado. A redução de stress nas equipas, a melhoria da moral quando os processos funcionam, a confiança do cliente quando os prazos são cumpridos sem surpresas, estes fatores podem ser mencionados como complemento à análise financeira, desde que não substituam os números.

Tratar a proposta como um evento isolado

O trabalho de justificar o investimento em qualidade não termina com a aprovação. Reportar os resultados alcançados, comparar com as metas definidas e demonstrar o retorno efetivo é essencial para consolidar a confiança da administração e facilitar investimentos futuros.

Conclusão

Justificar o investimento em qualidade perante a administração não é uma questão de convicção, é uma questão de comunicação e de dados. O valor da qualidade é real, mas precisa de ser traduzido na linguagem de quem decide: custos evitados, receita protegida, eficiência operacional e redução de risco.

O diretor da qualidade que consegue fazer esta tradução deixa de ser visto como um gestor de conformidade e passa a ser reconhecido como um parceiro estratégico do negócio. E o investimento em qualidade deixa de competir com outras prioridades para passar a ser parte da estratégia de crescimento.

Descubra como o ACCEPT transforma dados da qualidade em argumentos de gestão.

Perguntas frequentes sobre investimento em qualidade

Como calcular o custo da não qualidade na minha empresa?

Comece por identificar os custos mais evidentes: retrabalho (horas e material), refugo, devoluções e reclamações. Depois, inclua os custos menos visíveis: tempo de investigação, paragens relacionadas com defeitos, horas extraordinárias para recuperar atrasos e custos administrativos de gestão de não conformidades. Expressar o total como percentagem da faturação facilita a comunicação com a administração e ajuda a justificar o investimento em qualidade com dados concretos.

Que indicadores devo incluir na proposta de investimento em qualidade?

Os mais eficazes são: custo da não qualidade (COPQ), taxa de primeira passagem (FPY), tempo médio de resolução de não conformidades e taxa de reclamações de cliente. Escolha os que melhor ilustram o problema específico da sua organização e apresente-os com evolução temporal, a tendência é tão importante quanto o valor absoluto.

Como convencer a administração quando "não há problemas graves"?

A ausência de crises não significa ausência de custos. Muitas organizações normalizam o retrabalho, as correções e os atrasos como parte do dia a dia. Tornar estes custos visíveis, mesmo quando não parecem graves individualmente, é frequentemente suficiente para justificar o investimento em qualidade. O argumento não é "estamos mal", mas sim "podemos estar significativamente melhor".

Qual a melhor abordagem para justificar o investimento em qualidade: faseada ou total?

Depende da cultura da organização e do valor envolvido. Em geral, uma abordagem faseada, com um piloto que demonstre resultados, reduz o risco percebido e facilita a aprovação. O piloto deve ser suficientemente representativo para gerar dados relevantes, mas suficientemente contido para não exigir uma decisão de investimento elevada.